Le sujet des charges sociales et du coût du travail suscite généralement l’intérêt des entrepreneurs, que ce soit en France ou en Suisse. Les différences significatives entre les deux pays en matière de protection sociale sont autant de points à considérer lors de la création d’une entreprise. Le présent article a pour objectif d’étudier ces divergences et de fournir une meilleure compréhension des implications financières pour les employeurs et les salariés dans ces deux contextes.

Differences de taux de charges

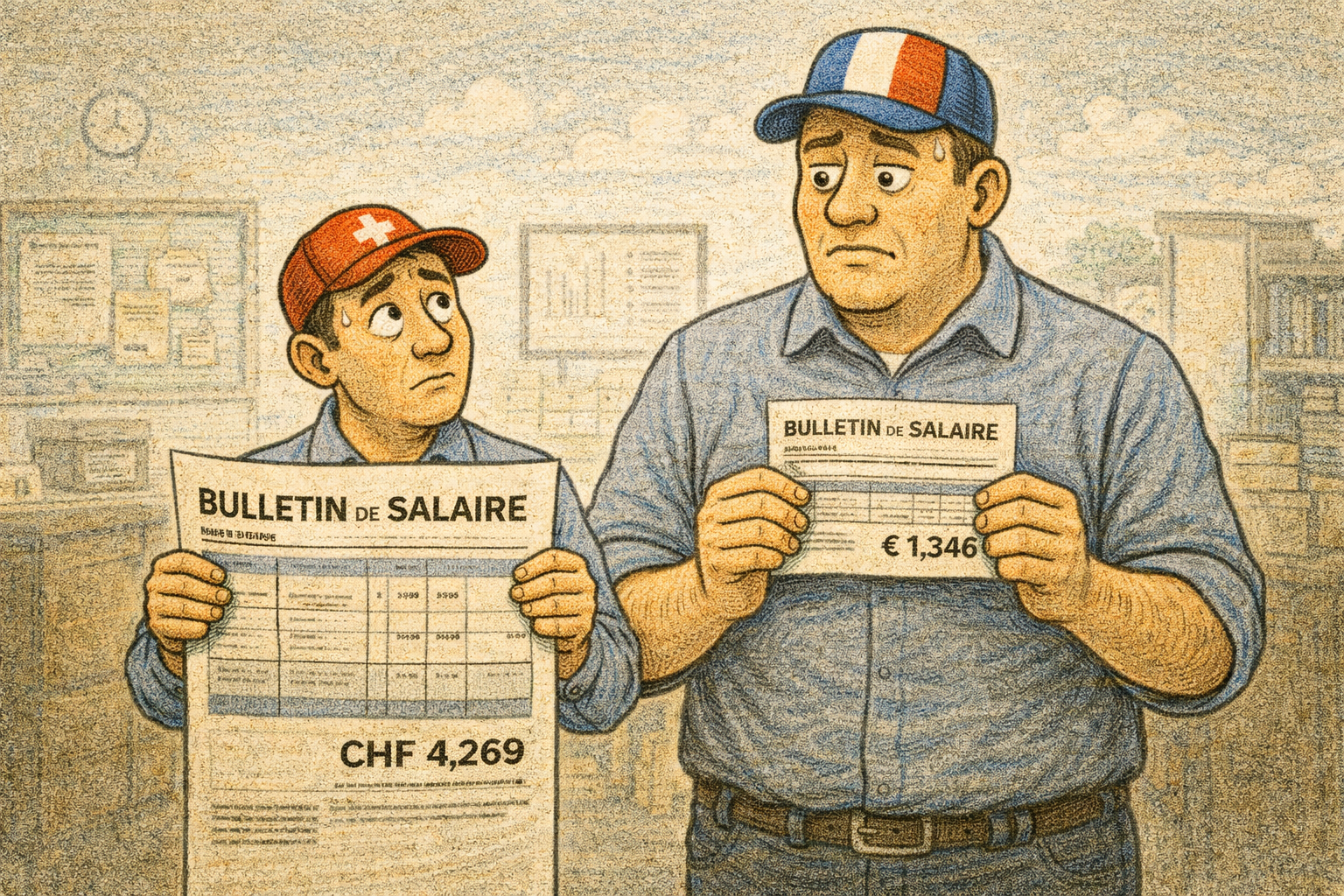

En examinant les charges sociales, on observe que chaque pays offre une structure différente. En France, les charges sociales peuvent sembler plus complexes avec un nombre important de lignes sur les fiches de paie. En revanche, la Suisse adopte un modèle plus simple, basé sur un système en plusieurs piliers qui facilite la compréhension des cotisations.

En France, les charges sociales peuvent atteindre jusqu’à 45 % du salaire brut pour l’employeur et entre 20 à 25 % pour le salarié. Cela signifie qu’un employeur paiera considérablement plus pour son salarié, lors de l’addition des cotisations. En Suisse, les charges sont souvent beaucoup plus légères, représentant environ 15 % tant pour l’employeur que pour le salarié. Ces écarts de taux peuvent influencer la décision des entrepreneurs sur la localisation de leur activité.

Structure des Charges Sociales

Le modèle français de protection sociale est basé sur un système centralisé, comportant une multitude de cotisations. La fiche de paie d’un salarié peut avoir jusqu’à trente lignes, incluant des cotisations pour la retraite, l’assurance maladie, l’assurance chômage, etc. Ces cotisations sont divisées entre l’employeur et le salarié, chaque partie contribuant à différents fonds.

En Suisse, en revanche, la structure est fondée sur trois piliers : le premier pilier (AVS – Assurance Vieillesse et Survivants) est financé par un système par répartition, le deuxième pilier (LPP – Prévoyance Professionnelle) est un système de capitalisation, et le troisième pilier est une épargne facultative. Les bulletins de salaire en Suisse ne comportent généralement que 5 à 7 lignes, ce qui les rend plus compréhensibles pour l’employé.

Comparaisons chiffrées

Prenons l’exemple d’un salaire brut de 4000 euros ou CHF. En France, l’employeur peut devoir débourser environ 5400 euros pour couvrir ce salaire brut, tandis qu’en Suisse, le coût total pourrait atteindre environ 4600 CHF. Cela illustre les économies possibles sur les charges patronales lorsque l’on choisit d’opérer en Suisse plutôt qu’en France.

Retraite et Protection Sociale

Les systèmes de retraite diffèrent également entre ces deux pays. En France, la retraite est principalement un système par répartition, alors qu’en Suisse, elle est plus diversifiée avec un mélange de répartition et de capitalisation. La complexité croissante du régime français pose des défis financiers à long terme, alors que la capitalisation en Suisse pourrait offrir une meilleure sécurité aux salariés à la retraite.